POSSIBILIDADE DE ALTERAÇÕES NO ITCMD NO ESTADO DE SÃO PAULO

Em meio à pandemia pelo Covid-19, diversas medidas que vem sendo adotadas visando o

combate dos efeitos econômicos dela decorrentes.

Em 17 de abril de 2020, foi publicado o Projeto de Lei nº 250, que propõe alterações no

Imposto de Transmissão Causa Mortis e Doação (ITCMD), no Estado de São Paulo. As

transmissões de patrimônio decorrentes de herança e doações, atualmente tributadas pela

alíquota fixa de 4%, passariam a ser tributadas de forma progressiva (0% a 8%), a depender do

valor envolvido.

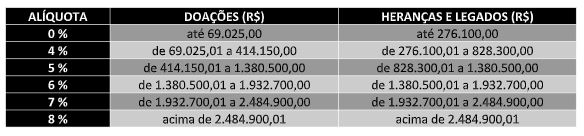

A tabela a seguir traz um exemplo das faixas de tributação, tomando por base a Unidade Fiscal

do Estado de São Paulo (UFESP), fixada em R$ 27,61 para o ano de 2020:

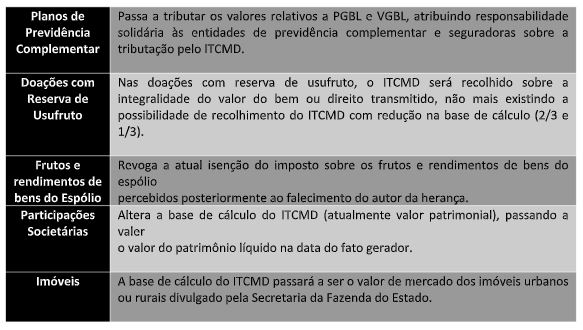

Outros pontos importantes trazidos pelo PL nº 250/20 e que merecem atenção, são os

seguintes:

É importante lembrar que as iniciativas acima não são automaticamente implementáveis,

estando, portanto, sujeitas ao rito legislativo aplicável para aprovação. Na hipótese de

aprovação e conversão em lei do PL 250/20 ainda em 2020, a eficácia das novas regras estaria

sujeita à observância do princípio da anterioridade, de exercício e nonagesimal. Dessa forma, o

ITCMD somente poderia ser cobrado com base nas novas regras a partir de 2021, transcorrido

o prazo de 90 dias da publicação da lei.

Estamos à disposição para mais informações.